20/08/22

【最新】1000万円以上の所得がある世帯の割合はどれくらいか

新型コロナの影響で、休業や休校など今までにない状況となり、生活が一変してしまいました。収入が減って、この先に不安を感じている方も多いはずです。

今回は、厚生労働省「2019年国民生活基礎調査」をもとに、家計の所得金額に迫ります。1000万円以上の所得がある世帯はどのくらいあるのでしょうか。また、今後の収入減を見越した、家計の見直しにつながる方法も考えていきます。

世帯あたりの「平均所得」と「中央値」は違う

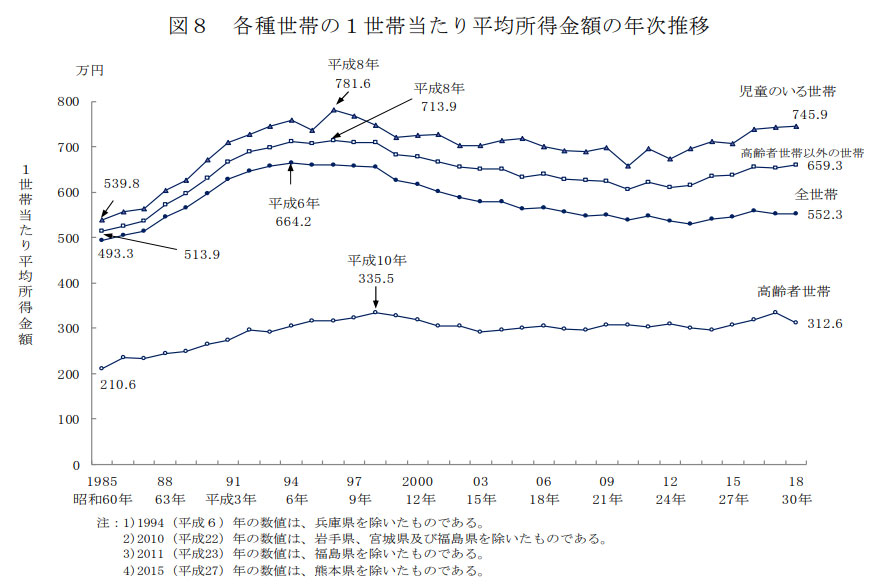

誰でももっと収入があったら、ラクな暮らしができるはず、と思ったことが少なくとも1度くらいはあるでしょう。厚生労働省「2019年国民生活基礎調査」によれば、2018年1月1日から12月31日までの1年間の世帯あたりの平均所得は次のようになっています。

厚生労働省「2019年国民生活基礎調査」より

全世帯 552万3千円(0.1%増)

高齢者世帯 312万6千円(6.7%減)

高齢者以外の世帯 659万3千円(0.9%増)

児童のいる世帯 745万9千円(0.3%増)

2019年は好景気を反映し、高齢者世帯以外ではわずかながら前年の所得より増えています。

平均所得が552万3千円と聞いて、意外によその家庭は多いと感じるかもしれません。実はお金のデータでは、平均値は大きく外れた値の影響を受けやすいので、中央値を使います。

中央値(所得を低いものから高いものへ順番に並べて2等分する値)は、437万円です。全世帯の所得が前年より増えたといっても、所得の分布を見てみると、平均所得金額(552万3千円)以下の割合は61.1%となっており、一番多いのは「200~300万円未満」の13.6%です。

厚生労働省「2019年国民生活基礎調査」より

その一方で、1000万円以上の所得のある世帯は12.2%あります。これは、夫婦ともに正社員で共働きしている家庭であったり、夫婦以外にも働く人がいる世帯であったりする世帯イメージではないかと思われます。たとえば、社会人になって働くようになった子どもが同居していれば、稼ぎ手が増えますので、世帯の所得金額も増加します。

実際、1世帯あたりの所得金額・世帯人員1人あたりの平均所得金額が多いのは50~59歳となっています。子どもが働くようになる年代と一致します。

厚生労働省「2019年国民生活基礎調査」より

しかし一方で、子どもが大学生であれば教育費がかかる時期でもあります。たとえ、入ってくるものが多くても、税金や社会保険料の負担は大きいですし、支出が多ければ経済的な豊かさを感じることができません。

ですから、必ずしも所得が高いことが貯蓄の多さにはつながりません。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」によれば、収入と貯蓄力は別物だという結果が出ています。たとえば1000~1200万未満の世帯収入があっても、貯蓄ゼロの割合は10.3%もあります。さらに、1200万円以上の世帯でも5.1%の世帯が金融資産を保有していません。貯蓄力は、年収と関係するものではなく、貯めようとする意識が影響しているといえるでしょう。

世帯の生活意識はどうなっている?

生活意識は、2019年7月11日時点の調査ですが、全世帯での生活意識では、苦しいと感じている世帯が半数以上の54.4.%になっています(「大変苦しい」21.8%、「やや苦しい」32.6%)。中でも児童のいる世帯では60.4%、母子世帯では86.7%が苦しいと回答しています。特に40~120万円までの低所得層では、前年の調査と比較して可処分所得が減っており、実感だけでなく、家計経営の厳しさが現実のものなっています。

コロナ禍の現状で調査をすれば、もっと生活意識が「苦しい」という割合が増えていることが予想できます。

家計を見直して危機をチャンスに

収入が減ったり、収入が途絶えたりすれば、これからの生活のめどが立たず、悲愴な気持ちになるでしょう。しかし、嘆いていても何も変わりません。今までは家計を見直したい、お金の使い方を改めたいと思っていても、面倒で行動に移せなかったかもしれません。今すぐ変わらざるを得ない時期だからこそ、家計の改善が図れるのではないでしょうか。

たとえば、以下の点を見直してみましょう。

●家計の見直し(例)

・コロナ支援策・補償制度をチェックして申請する

・奨学金が利用できないか調べる

・お金の使い方を点検する

・有事の備えとしてのお金を確保

・貯蓄・投資の具体的なプランを考える

・節税できるものを検討する(親を扶養に入れるなど)

まず、現状収入が減ってしまって、どうにもできないのならば、迷わず厚生労働省や社会福祉協議会などの支援策を調べてみましょう。お金を受け取るには、自分から申し込むことが必要になります。

教育費についても日本学生支援機構の給付型奨学金では、前年の収入に関わらず家計が急変した場合には、通年で申し込みができます。年収については、家計急変後の1カ月分の収入を12倍して、年間の所得見込み額として算出することができます。提出書類などで不明な点があれば、通っている学校に相談してみましょう。

次にどんなものにお金を使っていたかを把握しましょう。通信費や光熱費、保険など固定費から見直すと効果が大きくなります。また、流動費のうち食費なども買いすぎで捨てているものがあれば、買い方を見直すとムダが減らせるでしょう。

おおよその1カ月分の生活費を把握できれば、最低6ヶ月程度を「有事の備え」として準備していきましょう。経済的な備えがあれば、選択肢の幅も広がり、精神的な支えにもなります。

さらにこれから資産を増やすために、つみたてNISAやiDeCoなど税制面で有利な制度を利用していきましょう。投資が苦手だと思っている人でも、知らない間に毎月「貯める」と「ふやす」の相乗効果で、将来はまとまった金額になります。

まとめ

コロナ禍で今までの生活が、いかに恵まれた環境であったかに気づくことが多くありました。

海外では、コロナの第2波に備えた対策を「New Normal」と呼ぶそうです。コロナ禍後、新しく変えたいこととして、お金の使い方や貯金をあげる人も多くいます。このコロナ禍での変化を積極的に変わるチャンスととらえてはいかかでしょうか。

【関連記事もチェック】

・40代貯蓄の実態は50万円! 40代におすすめお金の貯め方・増やし方4つの方法

・1000万円以上貯蓄している人が、最低限守る5つのルール

・税金を減らしてお金を増やすキーワードは「所得控除」にあり

・1000万円貯めている人が、決してやらない3つの節約

・給与明細で「手取り」だけ見るな!損しないための3つの鉄則

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう