20/06/05

住宅ローンの支払いができない場合の4つの対策

新型コロナウイルス感染症の影響で、会社の倒産や雇用調整などにあうケースもあるようです。給料やボーナスが大幅にダウンしたり、収入がなくなったりするのでは…という不安を抱えている人も多いでしょう。

もし実際にそうなって、「住宅ローンの支払いが苦しい」となったら、どうすればいいのでしょうか。今回は住宅ローンの支払いが苦しいときの対処法をまとめて紹介します。

まずは借入先に返済の相談を

住宅ローンは長期にわたって支払っていくものです。その間コロナに限らず、事故や病気、子どもの教育費などで支払いが厳しい時期もあるかもしれません。収入が減ってしまい家計が厳しくなって、住宅ローンの返済を優先させたいと思うあまりに、消費者金融からキャッシングしてお金を工面するようでは、支払いはかえって苦しくなってしまいます。ローン返済のための借金は、借入が大きく膨らんで返せなくなる危険性があります。

そうなる前に、まずは借入先の金融機関に相談をしましょう。

多くの金融機関では、電話や店頭での相談窓口が開設されています。提案内容は異なりますが、返済計画の変更(リスケジュール)や返済の猶予などの返済の見直しをしてくれることがあります。

返済条件の変更には、返済期間の延長、ボーナス払いを減らす、一定期間のみ支払いを止めて利息のみを支払うなどの方法があります。だたし、借入先の金融機関によって、取り扱いができないものもあります。返済が危うくなる前に早めに相談しましょう。相談することでさまざまな解決策が探れるでしょう。相談しないで滞納してしまうと、強制的に退去を求められ、競売によって物件が売却されてしまうこともあります。

コロナ関連の返済特例制度を活用する

コロナの影響で、突如として生活が一変しました。リストラや失業ではなくても、給与削減、残業削減による収入減、休業を余儀なくされるという方も多いでしょう。

収入が大幅に減って困っている場合には、返済特例制度があります。ここでは、住宅金融支援機構の場合を紹介します。

返済特例制度の対象者は、以下の3つ全ての要件にあてはまる人です。

(1)経済状況や病気等の事情により返済が困難となっている人

(2)収入基準が次のいずれかに当てはまる場合

・年収が機構への年間総返済額の4倍以下

・月収が世帯人数×6万4000円以下

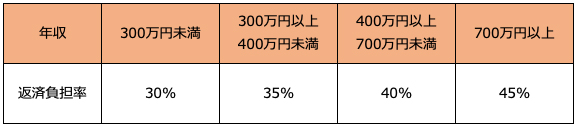

・住宅ローンの年間総返済額の年収に対する割合が、年収に応じて次の表の率を超えており、収入減少割合が20%以上

(3)返済方法の変更によって、今後の返済を継続できる人

この場合には、最長15年間返済期間の延長が可能です(完済時の年齢上限は80歳)。さらに失業中である場合、または収入が20%以上減った場合には、返済期間延長のほか元金据置期間の設定ができることになっています。

手続きは、返済中の金融機関か住宅金融支援の各支店になっています。

その他のコロナ関連制度も活用する

返済特例制度の他にも、コロナではさまざまな助成金や給付金があります。

たとえば収入が減って自宅の家賃が払えない場合には、離職や廃業にいたっていなくても、要件に該当すれば「住宅確保給付金」の支給対象になります。

企業や個人事業主には、前年同月比で50%以上売上が減少している場合、事業継続を支えるために「持続化給付金」の給付を受けることができます。法人は最大200万円、個人事業主は最大100万円です。手続き先は経済産業省です。

また、コロナによる収入減や失業などで生活が困窮している場合には、生活費や一時的な資金の貸付けを行う「総合支援資金」が利用できます。原則3カ月(最大12カ月間まで延長可能)月20万円までの貸付を行っています。手続き先は、お住まいの市区町村の社会福祉協議会です。

その他支払いを猶予する制度や会社もあります。

・税金(国税・地方税)

・社会保険料

・電気・ガス・水道などの公共料金

・スマホ・携帯料金など

・生命保険料・損害保険料

事業者向けには、都道府県別に補助金・助成金・融資情報が「J-Net21」のHPに掲載されています。持続化緊急支援金の給付を行う自治体もあります。

コロナの影響は、いつまで続くのか予想できませんが、利用できる制度は活用するスタンスで急場をしのぎたいものです。

住宅ローンの借り換えで金利を圧縮

住宅ローンの金利は、その時々に応じて随時見直されています。現在借りているローンの金利が高めだという人は、多少の手間や費用はかかるものの、ローンの借り換えをすることでメリットがあります。現在返済中のローンを一括返済するために、新しいローンを借りることを「借り換え」といいます。

住宅ローンの借り換えには、保証料、登記費用、金融機関の手数料、印紙税などの諸費用がかかります。このような諸費用を負担しても借り換えのメリットがあるのは、一般的に

(1) ローンの残債が1000万円以上

(2) 返済期間が10年以上残っている

(3) 1%以上金利が低いローンに借り換えができる

という3つの条件を満たす場合といわれています。しかし、最近では保証料を低く抑えた金融機関もあるため、金利差が1%以上なくても、残債や返済期間によってはメリットがあるケースも出てきました。金融機関でシミュレーションしてもらうとよいでしょう。

なお、住宅ローンの借り換えをしようと思っても、誰もができるわけではありません。借り換え時には団体信用生命保険(団信)への加入が必要になってきます。健康状態によっては、団信へ加入ができないこともあります。

さらに、借り換えには審査があります。他のローンとの兼ね合いで返済の基準をクリアできない場合や担保割れしている場合もあるでしょう。そういった場合には、借り換えが難しくなってしまいます。

まとめ

今回の事態は、誰も想像していない想定外のものです。一時的に大変な思いはしても、生活の基盤である住宅を手放さずに済む方法や特例が設けられています。金融機関では、土日も対応しているところもあります。一人で悩む前に、まず借入先に相談することをおすすめします。

【関連記事もチェック】

・住宅ローン貧乏になる10の愚かな考え・行動

・年収500万円・700万円・900万円の共働き夫婦、無理のない住宅ローンの返済額はいくらが妥当か

・2020年の住宅ローン、固定金利と変動金利どっちにすべき?

・住宅ローンの繰り上げ返済「期間短縮型」と「返済額軽減型」、有利なのはどっち?

・住宅ローンは年収の何倍が良い?年収別に調べてみた

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう