住宅ローンは変動金利と固定金利のどちらがいい? 金利上昇時代の最適策

超低金利で住宅購入には好機が続いていましたが、風向きが変わりそうな気配です。最近では日銀がマイナス金利をいつ解除するのか、2024年はその転換期になるのではないかと予想する人が多くなっています。これから住宅を購入しようと考えている人にとっては、金利の動きからどんな金利タイプのローンを選ぶべきか選択に迷うこともあるでしょう。今後の金利がどう推移するかは誰にも見通すことができませんし、変動金利か固定金利かの選択は、現在の金利水準だけで決められるものではありません。

今回は、金利の上昇局面での住宅ローンについて、金利タイプの特徴と選ぶときの判断のポイントを確認していきます。

変動金利と固定金利はどう違う?

住宅ローンの金利タイプには、大きく分けると固定金利と変動金利があります。

固定金利は、返済期間中の金利が固定されていて変わりません。長期の固定金利型のローンは、将来の予測をもとにした新発10年物国債利回りが指標になっています。

固定金利には、返済期間中ずっと金利が固定されている「全期間固定型」と、金利が固定される期間が2年、3年、5年、10年などと決まっている「固定金利期間選択型」があります。

固定金利期間選択型では、金利の固定期間を10年とした場合、この10年が終わったら以後の金利を変動金利にするか、その時点の金利水準で再計算された固定金利にするかを選択することができます。

一方、変動金利は、その時点での金融情勢に応じて半年ごとに金利が見直されます。変動金利は、日銀の政策金利の影響を受け、1年未満に優良企業に対して資金を貸し出す際に適用する短期プライムレートを基準にしています。

多くの金融機関は、短期プライムレートに1%上乗せした金利を基準金利としており、その基準金利から引き下げ幅を差し引いて、実際に借りるときの借入金利が決まるしくみになっています。

また固定金利と変動金利では、一般的に変動金利よりも固定金利のほうが金利は高くなっています。固定金利の金利はフラット35(融資率9割以下)の2024年1月時点での最も多い金利で1.87%となっています。対して変動金利は金融機関間の競争が激しく、0.3〜0.4%台の金利を提示するところもあります。

世の中の金利が高くなると、変動金利なら金融機関はそのときの情勢に応じて金利を上げることができます。しかし、固定金利の場合、どんなに金利が上がっても約束した金利を維持しなければならないので、金利が上がった分の利息を取り損ねてしまいます。固定金利は、そうした将来の金利上昇分を上乗せしているので、固定期間が長いほど金利が高くなります。

実際利用されている住宅ローンの金利タイプは、変動型が多数を占めています。

住宅金融支援機構が実施している「住宅ローン利用者の実態調査(2023年4月調査)」によれば、変動型72.3%、固定期間選択型18.3%、全期間固定型9.3%という結果が発表されています。この数年においても変動型は6〜7割で推移しています。調査では、2022年に入り固定金利に上昇基調が見られたため、低い水準にある変動金利を選ぶ人が増えたとしています。

金利が上がるってどういうこと?

金利とは、お金を貸し借りする際に発生する手数料の割合のことです。金利は常に一定ではなく、お金に対する需要と供給のバランスによって変動します。各国の中央銀行は、経済の状況を見ながら政策金利を上げ下げしています。

金利が上がると、個人の生活や企業活動は大きな影響を受けます。

企業活動では、金利が高くなると資金調達コストが増えるので、新規の借入れが減少し設備投資がしにくくなります。金利上昇分のコストを価格に転嫁できなければ、企業利益が減少することもあります。

個人生活で金利の影響が大きいのは住宅ローンです。金利上昇で住宅ローン金利が引き上げられれば、ローンの返済額が増えます。2022年12月に日銀が長期金利の上限を引き上げたことを受け、固定金利型住宅ローンの金利が引き上げられ、徐々に金利が上昇しています。

現状(2024年1月)では固定金利だけが上がっており、変動金利への影響は出ていません。しかし、日銀が金融政策を変更してマイナス金利を解除すると、変動金利が上がることも予想されます。

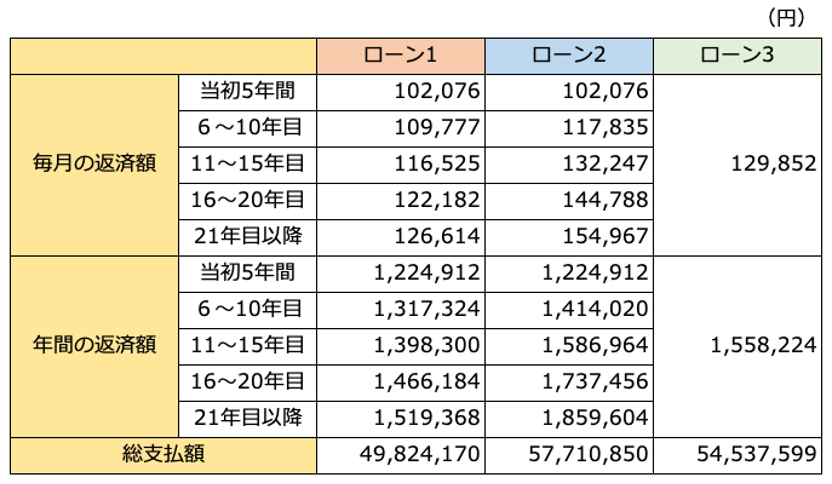

それでは、変動金利型の住宅ローンの金利が上がった場合にどうなるのかシミュレーションをしてみましょう。借入金額4000万円、借入期間35年、元利均等返済、ボーナス払いなしという条件で、以下の3つのローンを借りた場合の毎月・年間・総額の返済額をまとめたものです。

なお、このシミュレーションでは前提として、融資手数料、保証料、団体信用生命保険料を含んでいません。また、抵当権設定の登録免許税や司法書士報酬などの諸費用も含んでいません。

<返済シミュレーション>

ローン1:変動金利(金利0.4%)で4000万円借入れ、20年目まで5年ごとに金利が0.5%上がった場合

ローン2:変動金利(金利0.4%)で4000万円借入れ、20年目まで5年ごとに金利が1.0%上がった場合

ローン3:固定金利(全期間固定・金利1.87%)で4000万円借りた場合

図表:筆者作成

ローン1では、当初5年間の毎月の返済額は10万2076円ですが、5年ごとに金利が0.5%ずつ上がっていくことで、6~10年目は10万9777円(+7701円)、11~15年目は11万6525円(+1万4449円)と返済額が増えていきます。21年目以降は金利上昇がなかったとしても返済額は12万6614円となり、当初より2万5000円弱の負担増になります。

ローン2は、5年ごとに金利が1%ずつ上昇した場合のシミュレーションです。当初5年間はローン1と同じ返済額ですが、11~15年目は13万2247円(+3万171円)、21年目以降は15万4967円(+5万2891円)で、当初とくらべると5万円以上の負担増になります。

ローン3は、フラット35(融資率9割以下)の2024年1月時点での最も多い金利(1.87%)の場合[幸池3] です。変動金利とくらべると当初の月々の支払いは2万7776円多いのですが、これから金利が上がり金利に一喜一憂したくないと考えるなら、長期の固定金利やフラット35などを選択肢として考える時期に来ています。

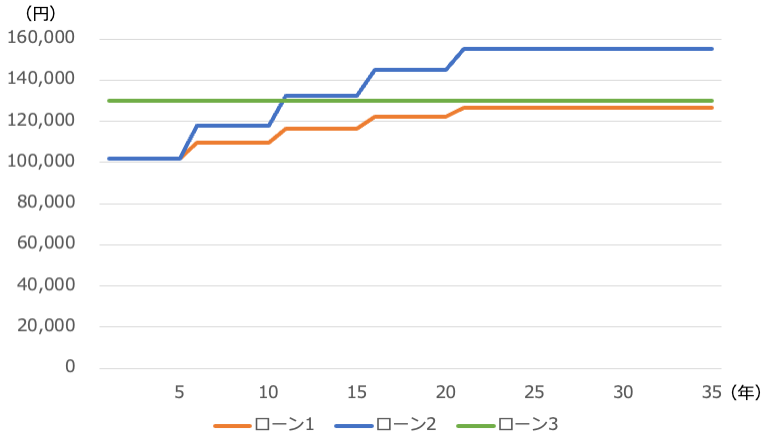

<毎月の返済額の推移>

図表:筆者作成

変動金利型の住宅ローンを選ぶ理由の一つに金利の低さがあると思います。そこで、変動金利で借りて、変動金利が上がったら固定金利に変えればいいと考える人もいるでしょう。しかし、金利が上がるときには固定金利が先に上がる特徴があり、変動金利が上がったときには固定金利はすでに上がってしまった後になります。ですから変動金利が上がってから返済額が増えないように変動金利から固定金利に変更するのは無理なのです。

また、低金利が魅力の変動金利には、固定金利にはない「5年ルール」や「1.25倍ルール」があります。変動金利は、金利が急に上がったといって毎月の返済額が上下すると大変ですから、返済額は5年間一定です。さらに、5年後に返済額が増える場合には、前回の返済額の1.25倍を上限とすることも決まっています。この場合、元本と利息の割合を調整することによって返済額が5年間据え置かれます。そのため金利が急上昇した場合には、元本の未払いが発生し、予定どおりに返済が進まず完済時に未払利息が発生することもあります。住宅ローンの最終返済時には、金融機関から未返済分も同時に返済を求められるので、支払うことができない場合には、最悪家を失う事態に陥るかもしれません。

固定金利に切り替えたほうがいい人は?

固定金利型の住宅ローンは、金利が上がらない安心感があり、返済額が変わらないのでマネープランが立てやすいというメリットがあります。このことから、固定金利型のローンは、これから教育費や老後資金の準備が必要だという人や余裕資金があまり多くないという人に向いているローンだといえます。

変動金利型のリスクは、将来の返済額が変わっていくことです。子どもがいて教育費がこれからかかる場合や家庭の稼ぎ手が一人の場合などは、金利が上昇して毎月の返済額がアップすると、家計が圧迫される可能性が高くなります。特に返済が長期にわたる場合や返済額が大きい場合には、当初の予想以上にブレが大きくなるかもしれません。こうした金利上昇のリスクが返済額に影響しないのが固定金利型の住宅ローンです。

今後は変動金利も上昇していくと考えれば、金利上昇に備えるために全期間固定型に借り換えるという選択肢があります。

すでに住宅ローンの固定金利型の引き上げは行われていますが、毎月の返済額が1~2万円増える程度なら、金利が上がりきってしまう前に固定金利型に借り換えてもいいのではないかと思います。借り換えのメリットは、人によって考え方が異なります。性格上、金利の上昇には耐えられないとか、金利動向のチェックは難しいと思うのならば、経済的な効果は少なくても固定金利型に借り換えることは選択基準になり得るでしょう。

変動金利を選んでもいい人は?

変動金利型は固定金利型よりも目先の金利が低く、毎月の返済額が少なくて済むところがメリットです。金利低下局面で変動金利をうまく利用すれば、固定金利型よりも総返済額を減らすことができます。

ところが将来的に金利が上がっていけば、返済額も上がってしまいますし、どこまで上昇するのか予想ができません。変動金利型の毎月の返済額は、返済期間が長ければ長いほど、金利が低ければ低いほど少なくなります。将来の金利の上昇を考えずに購入プランを立ててしまうと、返済額の上昇で家計が苦しくなる恐れがあります。

変動金利型のローンを選んでもいい人は、金利上昇の変化に対応できる余裕資金がある人や借入額が少ない人、返済期間が短い人などです。これらに共通しているのは、金利上昇の影響を受けにくいということです。この他にも早い段階でどんどん繰り上げ返済ができれば、元本が減り返済額が少なくなり効果的です。

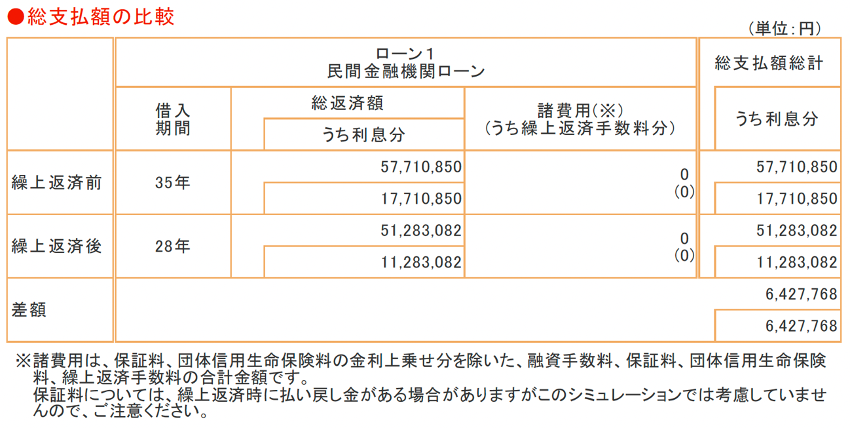

たとえば先ほどのシミュレーションで4000万円借りた場合、変動金利と固定金利で借りたときの毎月の返済額の差は2万7776円です。この差額を貯めると5年間では約167万円になります。

この差額を使って5年に1回のペースで繰り上げ返済(期間短縮型)をしたとします。5年ごとに金利が1%ずつ上がるローンとくらべると、繰り上げ返済前にくらべて約643万円支払い額が減り、28年で住宅ローンを完済することができます。[幸池4]

<総支払額の比較>

住宅金融支援機構のシミュレーションより筆者作成

変動金利型で借りる場合には、将来的な支出や収入の見込み以外に、金利上昇に伴う返済額の増加にどれだけ対応できるかをシミュレーションしておくようにしましょう。

2024年は子育て支援政策を受けて、住宅ローン減税も拡充されています。各金融機関では「フラット35子育てプラス」をはじめ、金利の引き下げ幅を大きくしています。そうした制度をうまく活用して住宅取得につなげたいものです。

池田幸代 株式会社ブリエ 代表取締役

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー