社会保障の負担は2040年までに4割増? 2040年の負担額はいくらになるのか

少子化対策が国の最重要課題として、政府で議論されています。2022年に生まれた子どもの数は、80万人を割り込み、このままでは日本の現役世代が減少していくことが明白になっています。現役世代の減少は、労働力の問題だけではなく、社会保障制度が持続していけるのかという問題にも直結しています。老後といえば、医療や介護の問題は避けて通れません。2040年の政府見通しから、これからの自分の生活にどのような影響があるのか考えてみましょう。

2040年の社会保障費は40%も高くなる可能性

物価の値上がりによって、生活費にお金がかかるようになったと感じている方は多いと思います。実は食料品や電気・ガスといった物やサービス以外にも生活を圧迫しているものがあります。

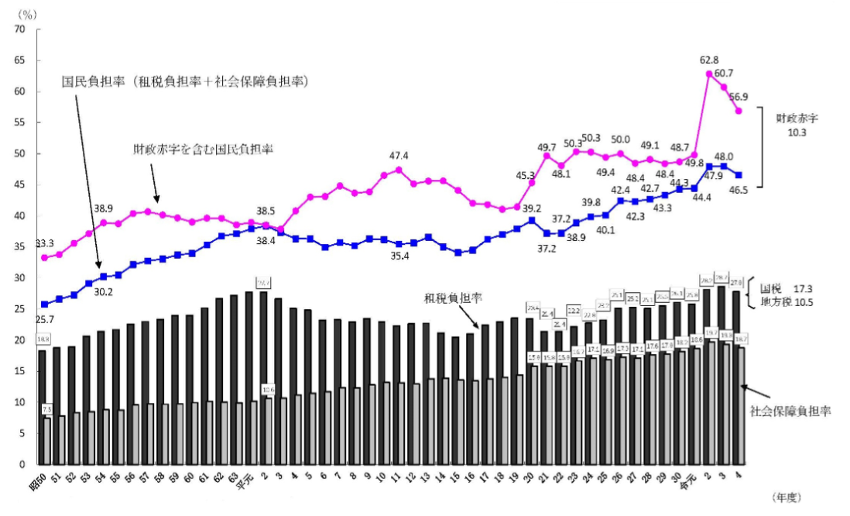

それは、税金や社会保険料の支出です。国民負担率は、税金の負担と社会保障の負担を合わせた国民所得に対する比率のことをいいますが、この国民負担率が増加しています。財務省の発表によれば令和3年には48%、令和4年には46.5%になる見通しで、40%を超える高い水準が続いています。

この国民負担率は、所得が増えると負担率が下がり、税金や社会保険料が増えると負担率が上がります。税金や社会保険料の負担が大きいと、自由に使えるお金が少ないことになります。財務省の「国民負担率の推移」を見ると租税負担率にくらべて、社会保険負担率が年々増えていることがわかります。

高齢化にともない、医療や介護・年金といった社会保障の負担が増えているためです。現役世代は働いても、所得の半分が税金と社会保険料に持っていかれていることになり、これでは現役世代の負担感は高まるばかりです。

国民負担率の推移

※引用:財務省「国民負担率の推移」

この社会保障については、政府は平成30年5月の経済財政諮問会議で、「2040年を見据えた社会保障の将来見通し」を示しています。この会議は、団塊ジュニア世代が高齢化になる2040年ごろに、人口構造の変化により現役世代が急減する問題に対して、社会保障の給付や負担がどのようになっているか、問題点や議論の素材を提供するために開かれたものです。

内容は、2018年度から2040年度までの社会保障の給付と負担が見通しとして示されています。この政府見通しについては、地域医療構想や介護計画などの計画ベースのものと、現状の受診率や利用率をもとに計算した現状投影ケースのものとの2つが作成されています。

具体的に現状投影ケースの場合の給付費については、対GDP比で2018年度の21.5%から2040年度には23.8~24.1%になっているとし、給付は10.7~12.1%増加することになります。

また負担においては、対GDP比で2018年度20.8%から2040年度には23.5~23.7%になっている前提で、負担は13.0~13.9%増加するとしています。

しかし、実際にはこの数字以外にも人口減や現役世代の減少も加味しなくてはなりません。

2018年から2040年までの人口の変化は、次のようになります(国立社会保障・人口問題研究所「日本の将来推計人口 平成29年推計」の中位推計による)。

・15歳から64歳人口は、7516万人から5978万人になる。(0.795倍)

・65歳以上人口は、3561万人から3921万人になる。(1.101倍)

この結果、ゼロ成長経済で推移し、65歳以上の人口が増えた2040年度に現在の給付水準を保ったまま国民の負担を引き上げると、野口悠紀雄氏の試算によれば、一人当たりの負担が2018年度にくらべて42~43%増になるとの指摘があります。

前提として、2040年には一人当たりの社会保険負担が1.130から1.139倍、負担者0.795倍になるとします。

負担増÷15~64歳人口の変化=2040年の負担額

1.130÷0.795=1.42 (42%増)

1.139÷0.795=1.43 (43%増)

今まで日本の人口構造の課題としては、2015年までが65歳以上の人口の増加が、2015年から2025年までが75歳以上の人口増加でしたが、2025年以降は現役世代の減少が問題になっています。2040年といえば、就職氷河期世代(1970~1982年頃生まれた世代)や団塊ジュニア世代(1971~1974年頃生まれた世代)が老後を迎えるころになります。

就職氷河期世代で、非正規として働いている人は、厚生年金に加入できず、国民年金のみという人もいます。収入が低いことにとどまらず、退職金が出ないというケースもあります。また、現役時代の収入が少なければ、老後の年金にも影響します。今後は増える高齢者とともに高齢低所得者をどう支えるのか、給付と負担のバランスの見直しを急ぐことになります。

「社会保障の将来見通し」の問題点

2040年を見据えた社会保障の将来見通しには、いくつかの問題点があります。

1つ目に、社会保障の負担率がどのように変わっていくのか、予想がむずかしいということです。たとえば、経済成長率が高く推移し社会保険料の収入が多くなれば、給付と負担のバランスは安定します。

先ほど国民負担率は、所得が増えると負担率が下がるとお話しました。最近、賃金を上げる企業のベースアップが話題に上がるようになってきました。リーマンショック以降日本の賃金は、長い間賃金が上がらない傾向が続きました。今後、企業業績の回復が働く側にも収入増として反映されれば、社会保障の制度は維持できるかもしれません。

しかし、この政府見通しでは、名目成長率を賃金上昇率の代替として使用していますが、果たして2.5%の賃上げを想定するのは適当なのでしょうか。家計調査報告2022年(総務省統計局)の二人以上の勤労世帯においても、名目収入が2%の増加でも実質収入は1%の減少となっています。政府見通しでは、社会保障給付アップ率に賃金のアップ率が追い付いていないのでないかという疑問が残ります。

2つ目に、政策を複数の選択肢の中から比較検討していない点です。主な対応策には、税率や保険料率を一定にして、年金や医療費、介護サービス費などの給付を下げる「給付調整型」と給付水準は維持したままで国民負担を引き上げる「負担調整型」があります。

社会保障制度を存続させるには、労働力人口が減るので「給付やサービスが4分の1カットされる」ほうがよいのか、高齢者人口が増えることにより「負担が4割増える」ことを選ぶほうがよいのか、多方面からのアプローチが必要になります。

社会保障の給付水準を維持して国民の負担を引き上げる政策では、2040年度には4割もの自己負担増になる試算がされています。現役世代の負担がさらに大きくなれば社会保障制度そのものが維持できない危機感も出てきます。一部の人たちに負担がかかる制度ではなく、高齢者であっても応分の負担をするしくみをもっと広げていくことを推し進めていく必要性があります。

3つ目は、社会保障の負担を増やすための具体的な手段が示されていないことです。この政府見通しでは賃金の伸びを高く見積もっているために、政策課題として給付と負担の見直しの必要性がかかげられても、問題を先送りしている感じがぬぐえません。今後は医療や介護の負担増を現役世代と高齢者世代でどのように分担していくかを模索しながら、経済活動を維持していく方法を探っていく姿勢が必要になります。

4割の負担増で社会保障の負担金額はいくらに増える?

今後2040年に社会保険料の負担が4割増になるといっても、給与から差し引かれている社会保険料の金額は実際にはピンとこないかもしれません。そこで、日本の二人以上の勤労者世帯の全国平均を例にとって見ていきましょう。

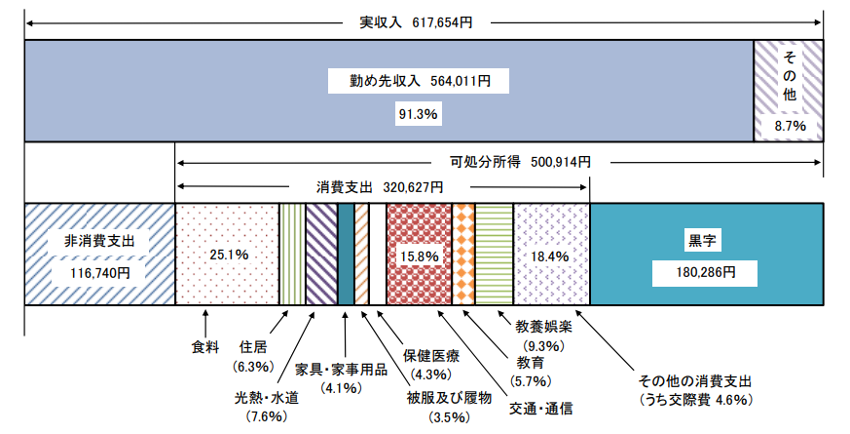

総務省統計局の「家計調査報告(家計収支編)2022年」によれば、二人以上の世帯のうち、勤労者世帯の全国平均では、1か月の実収入が61万7654円で、非消費支出は11万6740円になっています。

二人以上の勤労者世帯の全国平均

引用:家計調査報告(家計収支編)2022年平均結果の概要 / 総務省統計局

この2022年における家計調査報告によれば、非消費支出のうち直接税負担は4万9444円、社会保険料負担は6万7175円です。2022年における収入に占める非消費支出の割合は19%になります。現在でもかなりの負担額ですが、社会保険料負担が4割増になるとすれば社会保険料負担は、6万7175円から9万4045円に上がります。これに直接税負担を加えると、非消費支出全体では14万3610円となり、割合は23%まで上昇します。さらに、税金と社会保険料の両方が4割増になった場合には、非消費支出は16万3436円に上昇し、実に収入のうち26%が非消費支出で消えてしまうことになります。

政府見通しを自身のライフプランの参考にする

平成30年5月の経済財政諮問会議の後に、現役世代の減少という変化により、日本の社会に新たな問題が生じることが認識され始めました。厚生労働省の資料によれば、2040年の問題をふまえて、どのような政策を行っていくのかビジョンづくりがなされています。

厚生労働省では、2040年問題を展望して「誰もがより長く元気に活躍できる社会を実現」することを目標に、社会保障の給付と負担の見直し以外にも雇用や年金制度の改革、健康寿命を長くする取り組みや医療・福祉サービス改革などを目指していくそうです。

政府見通しや制度改正の情報にアンテナを立てておくことで、今後の大きな流れがつかめると思います。たとえば、今後は医療費や介護サービスの負担が増えるかもしれない。国民健康保険や後期高齢者医療の保険料も上がっていくかもしれない、と思えば備えることもできるでしょう。年金の支給開始の年齢も引き上げになるかもしれないので、今のうちから生涯現役で働ける構想を練っておくこともできます。将来を先回りしてイメージできれば、制度が変わっても慌てることなく対処でき、ご自身のライフプランに活かすことができます。

少子高齢化が想定以上に進んでいます。しかし、これからの社会構造の変化におびえるのではなく、変化に対応し、変化を機会として利用する心構えも必要でしょう。これからは高齢者が増えることもあり、安心できる社会保障制度に頼るだけではなく、自助努力が求められる時代へと変化していきます。

特に有利になる制度があれば、どんどん活用していきましょう。2024年1月からNISAの運用益が非課税になる制度が恒久化します。今まで以上に制度の変更を味方につけて、自分の人生をデザインする力が求められます。

池田幸代 株式会社ブリエ 代表取締役

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー