長期金利「11年ぶり高水準」住宅ローンにどう影響する?

世界の金利に上昇圧力がかかってきて、日本においても金利の動向に注目が集まっています。金利といえば金融機関に預ける場合だけではなく、借りる場合にも影響が出てきます。特に大きな金額が必要になる住宅の購入は融資を受ける場合が多いので、わずかな金利の違いが返済額に影響を与えます。長い間デフレが続いて、超低金利政策がとられている日本ですが、少しずつ潮流が変わろうとしています。

今回は、金利の上昇が住宅ローンにどのような影響を与えるのかを確認していきましょう。

日本の10年物国債などの長期金利が上昇している

日本では金融緩和政策により、金利の低い環境が続いていました。ところが、じわりじわりと長期金利が上がり始めています。米国ではコロナ禍からの景気回復にともない人手不足から賃金の上昇を招き、インフレが長期化しています。それに加え世界の国々においては、ウクライナ侵攻にともなう食料やエネルギー資源の高騰も手伝ってインフレが加速しています。そのため欧米の中央銀行を中心にインフレを抑え込むために、金利を上げて金融引き締めを行っています。これに対して日本銀行は、金融緩和政策を続けるとしていましたが、2022年の12月に金融政策を修正し、日本でも長期金利が上昇し始めています。

日本銀行は、長期金利の指標になる10年物国債利回りをおおむねゼロ%程度に誘導する施策を続けています。日銀の金融政策の修正は、10年物国債利回りの変動幅をプラスマイナス0.25%からプラスマイナス0.5%程度に拡大するというものでした。この政策修正は、実質的には「利上げ」ととらえられ、その後長期金利の水準が上昇しているというわけです。

金利に影響を与える「プライムレート」

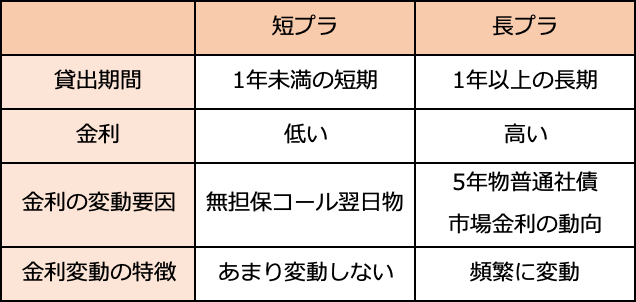

金利を考えるにあたって知っておきたいのが、「プライムレート」です。プライムレートとは、優良企業に対して資金を貸し出す際に適用する最優遇貸出金利のことをいい、「短期プライムレート」と「長期プライムレート」の2つがあります。

短期プライムレートは、貸出期間が1年未満の貸し出し金利のことです。「短プラ」と呼ばれています。この短期プライムレートは、金融機関同士が資金を1日で貸し出す際の金利(無担保コール翌日物)などの市場金利を参考に決められます。金利水準については、各金融機関が個別に決定しています。この無担保コール翌日物は、日銀の政策金利の影響を受けています。政策金利とは、日銀が行う金融政策の一つで、景気や経済の動向に合わせて決まるもので、2016年からマイナス0.1%に据え置かれています。

主要銀行の短期プライムレートは、2009年以降、1.475%から変わっておらず、あまり変動がありません。

一方、長期プライムレートは、貸出期間が1年以上の貸し出し金利です。こちらは「長プラ」と呼ばれています。長期プライムレートは、5年物普通社債の発行利率などに市場金利の動向もふまえて決定されます。長期プライムレートは、かつて住宅ローンや大企業向けの貸し出し金利の基準とされていましたが、最近では長期プライムレートを基準金利として使うことは減っています。長期プライムレートは、以前長期信用銀行だった流れで、みずほ銀行が自主的に決定・公表した金利が日本銀行に掲載されています。

今回の長期金利の上昇で影響を受ける金利は、長期プライムレートです。長期プライムレートは、債券市場に合わせて上下するため、変動が激しくなります。市場の取引では、現在のことだけではなく、将来の景気予測なども含んで取引が行われています。そのため金利の動きが短プラにくらべると早くなる傾向があります。利率の水準についても、融資期間が長くなると先行きに不透明さを増してリスクが高くなることから、金利は短プラにくらべて長プラの方が高くなります。

短期プライムレートと長期プライムレートの違い

図表:筆者作成

短期プライムレートと長期プライムレートの推移

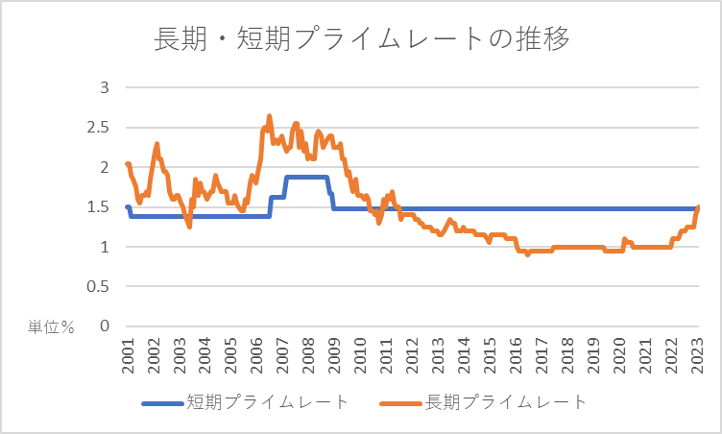

それでは、日本銀行が公表しているデータをもとに、短期プライムレートと長期プライムレートの動きを見てみましょう。2001年から今までの推移をグラフにしてみました。短プラは、それぞれの金融機関ごとに決まるので、都市銀行で最も多くが採用した水準としています。また長プラは、みずほ銀行が発表したものを掲載しています。

※日本銀行「長・短期プライムレート(主要行)の推移」をもとに作成

まず、長期プライムレートですが、債券市場の影響を受けるので金利の変動が激しくなっています。現在の金利水準は、11年ぶりの高水準です。グラフを見てもおわかりのように、2022年頃から長プラが急に上がり始めています。これは背景に米国の長期金利の上昇の影響があります。

また、2022年12月の日銀金融政策決定会合で発表された日銀の政策修正は、市場との対話がなくいきなりだったため、サプライズでした。発表の時刻も株式や債券、為替の相場が動いている途中だったため、価格に大きな変動を与えています。

この金融政策の修正を受けて、長プラは2023年1月には0.15%上がり1.4%になり、翌月の2月にも上がり1.5%になっています。みずほ銀行の発表によると、長プラの金利上昇は、社債市場での新発債の発行水準が上昇したことと、市中金利の水準などを勘案したということです

一方、短プラの方は、2009年以降1.475%と近年変化がありません。

住宅ローンの金利の種類を知る

ここまで、短期プライムレートと長期プライムレートの違いや過去の推移を見てきましたが、住宅ローン金利の種類について触れておきましょう。住宅ローンの金利は大きく分けて、固定金利と変動金利の2種類があります。どちらを選ぶかで将来の総支払額が変わってきますので、住宅ローンを選ぶ際の重要なポイントになります。

住宅ローンの金利のうち、借入時に定められた金利が返済時まで続くタイプが「固定金利型」です。将来の金利変動のリスクを金融機関が持つので、金利水準は変動金利型より高いのが一般的です。

次に「変動金利型」は、一定期間ごとに適用金利が見直されるもので、半年単位で見直されるのが一般的です。返済額は5年単位で再計算され、見直しがあります。また、変動金利型には「固定金利選択型」といって、変動金利型をベースとして、当初一定期間の金利が特約をつけることによって固定されるしくみになったものもあります。3年固定、5年固定、10年固定などがあります。このローンのタイプは、選択した固定金利特約期間が終わった後は、変動金利か固定金利特約をつけるかを選ぶことになります。

金利の動きは住宅ローンにどのような影響を与えるのか

金利の動向によって、住宅ローンの金利は変わってきます。金利と住宅ローンの金利のタイプとの関係を知っておきましょう。

10年物国債などの長期金利が上がると固定金利に影響

長期金利が上がると、全期固定型や固定期間が長い住宅ローンに影響があります。

長期金利の指標は、国債の中で最も流通量が多く、毎月発行されている10年物国債の利回りです。固定金利はこの長期金利を参考に決定されるので、住宅ローンは国債の動きに連動して動くものが多くなっています。

長期金利は、将来の景気予測なども含んで市場の取引によって決まります。一般的には、景気がよくなると上昇し、景気が悪くなると下がるといわれています。ただし、世界の社会情勢も影響するので、日本国内の景気だけでは予想がむずかしいのが現状です。たとえば、2022年には海外の国々の金利が上昇しました。そこで日本も金利が上がるのではないかという思惑が広がりました。こうした予測が値動きに影響するのです。

長プラは債券の市場動向に左右されますので、国内債券の金利が上昇すれば長期プライムレートが上昇することになります。全期固定型のフラット35や10年固定の住宅ローンは、長期プライムレートの動きを見ることで今後の金利推移を予想することができます。

短期プライムレートが上がると変動金利に影響

一方、変動金利は、短期プライムレートを基準に見直しされます。変動金利型や固定期間の短い固定選択型のローンは、短期プライムレートの影響を受けます。

金融機関ごとに貸出金利は異なりますが、短期プライムレート連動長期貸出金利や年2回、毎年4月1日と10月1日の短期プライムレート連動長期貸出金利を基準として見直すとしています。多くの金融機関では、変動金利住宅ローンの基準金利を「短期プライムレート+1%」としています。基準金利は、その金融機関が貸し出す際のベースとなる金利です。以前はこの金利で貸し出していましたが、金融機関間の競争が激しくなって、現在では実際に貸し出す際には金利を引き下げて対応しています。これを「優遇金利」と呼んでいます。

金利の動向と注意点

住宅ローンの金利がどのように動くかを予想するには、10年物国債などの長期国債の金利の動きや長期プライムレートの動きを注視する必要があります。

特に金利が上昇していく過程においては、長期金利が先行して上昇し、政策金利が遅く動く傾向があります。つまり、一般的には固定金利型のローンの金利の方が変動金利型より早く動くことになります。今後、日銀がマイナス政策を解除するなど政策の変更があれば、長期金利だけでなく、短期金利も影響を受けます。その際、変動金利型のローンが上がってきたから固定金利型のローンに借り換えようと思っても、すでに固定金利は上がって高くなってしまっているわけです。

金利の動向を予測するのは、とても難しいものです。しかし、不動産の取得は、融資ありきの世界です。融資がつかなければ、マイホームも投資用の物件も手に入れることはできません。今後の住宅ローンの金利がどう動くかは何をチェックすればよいかを知り、意識しながら新聞やニュースを見る習慣を持てば、自分なりの方針を立てることができるでしょう。それには、特に消費者物価指数や日銀の金融政策決定会合などの金利の変動に影響する情報に、アンテナを立てておくとよいでしょう。

池田幸代 株式会社ブリエ 代表取締役

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー